凭本事借来的钱,为什么要还?!--聚信立对此有高招!

2017-08-02

行业现状

“欠债还钱,天经地义”,这或许是自古以来人们对信用问题最朴素的理解。基于熟人网络的传统借贷更是如此,借钱者天生有一份愧疚感,借钱不还的人将会受到指责与疏远而寸步难行。

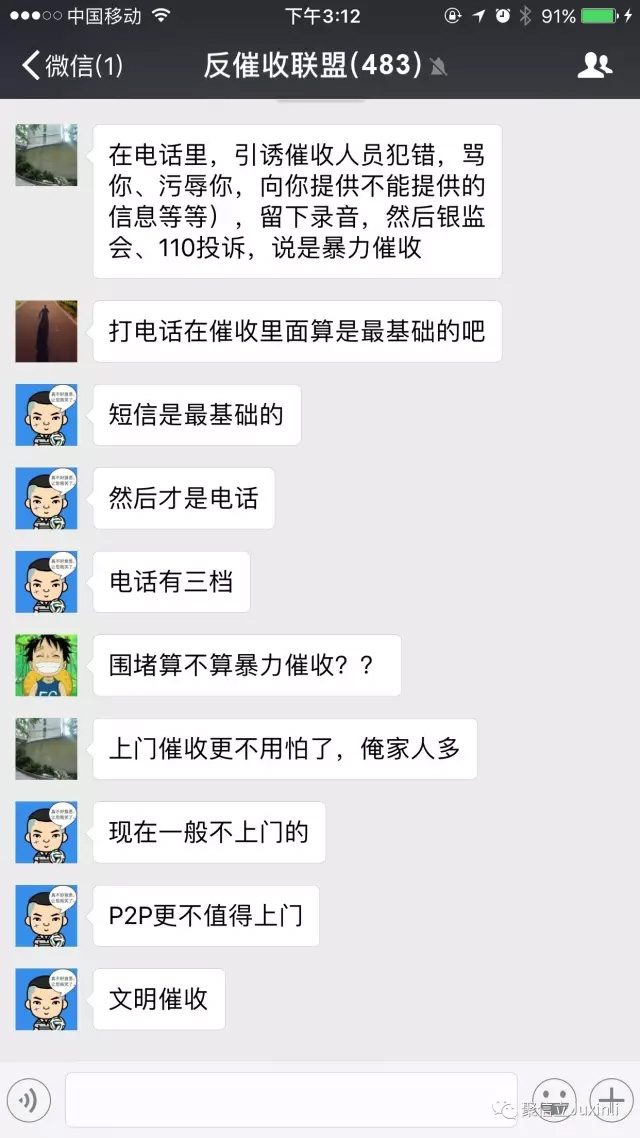

在互联网金融崛起的今天,借钱不还的事情却时有耳闻。互联网工具给借贷带来了诸多便利,网页上或手机上简单操作几下,钱就到账了。虽然普通人能快速获得信用贷款,但是骗贷者也在大发横财。骗贷者甚至组成联盟,交流骗贷与反催收策略,并高呼:“凭本事借来的钱,为什么要还?!”“欠债不还,天经地义”的风气甚器尘上。

(某反催收联盟交流群)

(某论坛骗贷交流)

骗贷者伪造一套证件只需2000元,一次却可骗贷20多万。钱一到手,人就消失,成为永久“坏账”。更有甚者,骗贷者和互金公司内鬼里应外合,掏空公司资产,让人防不胜防。有人说这是人心不古,世风日下,是中华民族传统美德的沦丧。对此,聚信立的数据科学家们有自己的见解。

聚信立风控服务平台

聚信立是上海诚数信息科技有限公司研发的基于互联网信息的风控技术服务平台,为金融机构提供一套互联网风控技术解决方案。聚信立拥有经验丰富的各类科学技术专家,在数据分析、消费者行为学、模型开发、产品设计方面有着国际化的视野和项目经验,为客户提供专业、安全的互联网风控技术服务。

(聚信立--专业的第三方风控服务平台)

先秦儒家大师荀子曰:“人之性恶,其善者伪也。今人之性,生而有好利焉……”。人本性都有好利的一面,因此需要完善各种制度建设和防范机制,来遏制人性的恶。针对互金领域骗贷横行的不良风气,聚信立的数据科学家们建设的正是这样一套反欺诈风控服务平台,让好人更容易获得贷款,而将有“欠债不还”意向的坏人拒之门外。该平台构建了基于4000多万借款人的社交网络,连接8亿多人的关系网,提供全面的风险分析。

蜜蜂报告--基于社交网络的用户风险报告

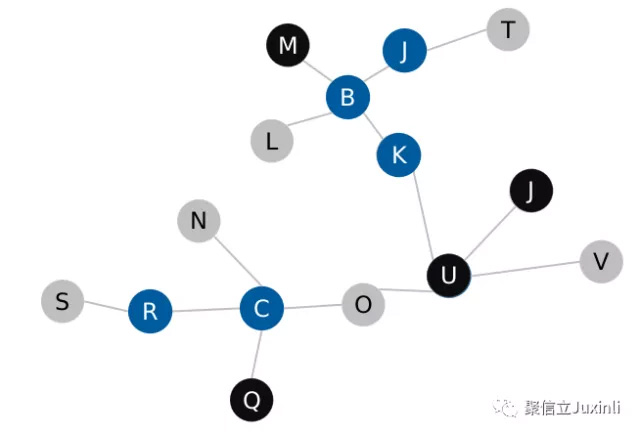

社会中的任何个人都不是孤立的个人,或多或少地与他人有些联系,欺诈分子也不例外。以个人的联系方式(例如手机号)为节点,把所有有联系的个人用连线联结起来,就构成了一个巨大的社交网络。这当中与好人联系较多的人是好人的可能比较大,而与坏人联系较多的人就有很大的可能性是坏人。这就是所谓的“近朱者赤、近墨者黑”。

聚信立蜜蜂报告利用用户授权的基于互联网上的大部分行为信息,经过清洗、整合、分析和翻译,再进行交叉验证,判断用户的风险点,更好地为金融机构提供风险控制的依据。蜜蜂报告具有深度清洗、交叉验证、字段丰富、相关性强、快速返回等特点。

(聚信立蜜蜂报告)

灰度分与蜜罐报告--社交网络的深度挖掘

“近朱者赤、近墨者黑”的道理虽然容易理解,但如何然量化人与人之间的相互影响却不容易。为此,聚信立投入了大量人力、财力,现已经组建立了国内第一梯队的大数据人才队伍,其中不乏大量银行风控和互联网大数据人才,甚至还有物理学出身的科学家。

这位科学家把物理学中的热传导理论应用到了社交网络中。举例说,社交网络中刚开始每个人温度都是一样的,假设均为零度。如果已知部分人是黑户,可以假设把这些人的温度加至100度,那么应用热传导模型便可量化地计算其周围联系人的温度变化。联系人的温度可以理解为他们“近墨者黑”的程度。

(“近朱者赤、近墨者黑”的量化传播模型)

聚信立将“近墨者黑”的程度取名为“灰度分”。虽然他与传统的信用分意义不同,但为了便于机构的理解,仍将灰度分设分数越高的越好。如果有一白户与黑户联系频繁、交流密切,其灰度分必然会比较低。可以想象他与黑户是在交流骗贷和反催收的策略,或者是黑户操纵的另一个身份。这个“白户”很有可能是一个“欠债不还”的主,机构可以根据灰度分的评价将其拒之门外。

“灰度分”是聚信立蜜罐报告输出的一个重要变量。目前机构客户的风控模型中约25%的变量来自聚信立的蜜罐报告。

聚信立风控服务平台目前已被1300多家金融机构连接使用,日查询量近百万次,累计查询量超过1.5亿次。主要服务的机构有消费金融公司、国内大型P2P、银行及小贷公司等,通过用户的社交网络分析为机构客户有效防范多头借贷和集团欺诈风险。